Nicht nur Kurzarbeitergeld und Kredite, sondern vor allem die Aussetzung der Insolvenzantragspflicht sowie der Ausschluss der Insolvenzanfechtung verdecken die wahre Lage der Wirtschaft.

Mit dem im März 2020 in kürzester Zeit beschlossenen Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrecht (COVInsAG) wurde ein Gesetz geschaffen, das vor allem Verunsicherung schafft, und viele Unternehmen sowie Geschäftsleiter unkalkulierbaren Risiken aussetzt.

Das COVInsAG soll die Aussetzung der Insolvenzantragspflicht so regeln, dass keine vermeidbaren Schäden für die Wirtschaft entstehen - Dies gelingt dem Gesetz nicht

Tatsächlich wurden die besten Voraussetzung für die Ausbreitung einer ökonomischen Seuche geschaffen, die die Wirtschaft später aber dafür um so härter treffen wird.

An dieser Stelle eine Warnung: Die folgenden Zeilen mögen bisweilen etwas trocken erscheinen. Aber das Verständnis der Mechanismen ist essentiell, um die Folgen einer verfehlten Politik zu verstehen. Weitgehend unbeobachtet verbreitet sich derzeit eine Krankheit in der Wirtschaft, die uns noch Jahre beschäftigen wird und die erst durch staatliche Eingriffe zu einer alle Wirtschaftsteilnehmer treffenden Gefahr wurde. Sie betrifft nicht nur Geschäftsführer und Unternehmen, sondern auch jeden Arbeitnehmer. Vorab soll daher das ein oder andere zum Insolvenzrecht und dem Regelungsgehalt des COVInsAG erläutert werden, wobei der Fokus auf dem relevanten Insolvenzgrund der Zahlungsunfähigkeit liegt.

Die Zahlungsunfähigkeit ist in § 17 InsO geregelt. Verkürzt liegt diese vor, wenn ein Schuldner nicht dazu in der Lage ist, mindestens 90 % seiner fälligen und ernsthaft eingeforderten Verbindlichkeiten innerhalb von drei Wochen zu befriedigen.

Das Gesetz sah für den Zeitraum von März bis einschließlich September 2020 eine Aussetzung der Insolvenzantragspflicht vor, wenn die Zahlungsunfähigkeit nach dem 31.12.2019 eingetreten ist. Anderes sollte nur dann gelten, wenn keine Aussicht auf eine Beseitigung der Zahlungsunfähigkeit besteht, oder die Insolvenzreife nicht auf die Folgen der COVID-19-Pandemie zurückzuführen ist. Für die Ausnahmen und die Widerlegung der gesetzlichen Vermutung tragen die Staatsanwaltschaft oder Insolvenzverwalter die volle Darlegungs- und Beweislast.

Daneben wurde auch die Anfechtbarkeit für Zahlungen ausgesetzt, soweit die Insolvenzantragspflicht unter den obigen Voraussetzungen ausgesetzt war. Die Insolvenzanfechtung ist ein wichtiges Instrument in der Insolvenzverwaltung. Sie gestattet es dem Insolvenzverwalter Zahlungen zurückzufordern, wenn der Empfänger diese in Kenntnis der Zahlungsunfähigkeit seines Schuldners erhalten hat. Denn wer weiß, dass die Mittel seines Schuldners nicht ausreichen, um alle Gläubiger zu befriedigen, der weiß auch, dass solche Zahlungen zu einer Benachteiligung der anderen Gläubiger führen. Nun muss man wissen, dass vor einem Insolvenzverfahren vor allem die institutionellen Gläubiger, wie Krankenkassen und Finanzämter bevorzugt befriedigt werden, da

a) diese sofort die Zwangsvollstreckung einleiten können,

b) die Nichtbegleichung dieser Verbindlichkeiten strafbewehrt ist und

c) Geschäftsleiter für die Verbindlichkeiten auch persönlich haften.

Kann der Insolvenzverwalter diese Zahlungen, die nach Eintritt der materiellen Insolvenz noch geleistet wurden zur Insolvenzmasse ziehen, können die Insolvenzgläubiger in der Folge gleichmäßig(er) befriedigt werden. Die Insolvenzanfechtung schützt daher die Gläubigergesamtheit.

Mit der Aussetzung der Insolvenzantragspflicht wurde überdies die Haftung der Geschäftsleiter für verbotene Zahlungen weitgehend ausgesetzt. Auch auf diesem Wege konnte der Insolvenzverwalter in der Vergangenheit die Insolvenzmasse mehren und so dafür sorgen, dass eine möglichst gerechte Befriedigung der Insolvenzgläubiger gewährleistet wird.

Neben diesen ganz praktischen Funktionen, sorgte die Haftung und das Anfechtungsrisiko aber auch dafür, dass zahlungsunfähige Unternehmen keine existentiellen Schäden für den Großteil der (gewerblichen) Gläubiger anrichten konnten. Das galt selbst dann, wenn die Insolvenz über längere Zeiträume verschleppt wurde. Denn in diesen Fällen kam es meist zu einer Bugwelle an sich ständig erneuernden Verbindlichkeiten, bis dann der Insolvenzantrag zur Eröffnung des Insolvenzverfahrens führte.

All das galt nun für einen Zeitraum von faktisch neun Monaten nicht.

Die gesetzlichen Regelungen beanspruchten nicht nur Unternehmen für sich, für die Aussichten auf eine Beseitigung der Zahlungsunfähigkeit bestanden oder die auf Grund der COVID-19-Pandemie in die Lage gerieten

In aller Regel werden Insolvenzanträge verspätet gestellt. Häufig kann der Eintritt der materiellen Insolvenz drei, vier oder mehr Jahre vor dem Insolvenzantrag dargelegt werden.

Insoweit wäre bei einer Fortgeltung der bis zum Inkrafttreten des COVInsAG geltenden gesetzlichen Regelungen ein massiver Anstieg der Insolvenzverfahren zu erwarten gewesen. Denn nun hätten nicht nur die Unternehmen (verspätet) Insolvenzantrag gestellt, die dies ohnehin getan hätten, sondern auch diejenigen, die möglicherweise bereits seit ein oder zwei Jahren insolvenzantragspflichtig waren.

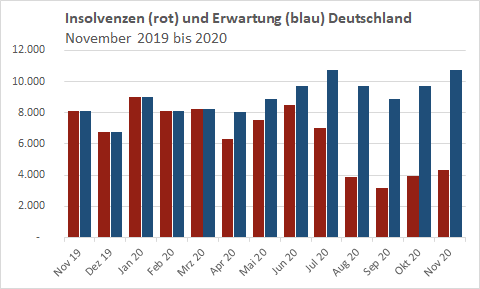

Euler Hermes rechnete im Mai 2020 mit einem Zuwachs von 10 Prozent bei den Unternehmensinsolvenzen in Deutschland im Jahr 2020 im Vergleich zum Vorjahr. Tatsächlich kam es ganz anders. Denn das COVInsAG sorgte für eine Übersteuerung in dessen Schatten zahlreiche insolvenzantragspflichtige Unternehmen den längst gebotenen Insolvenzantrag nicht stellten und sich durch die gesetzliche Regelung entweder geschützt sahen oder glaubten, unter dem mit erstaunlicher Kurzsichtigkeit gewährten Feigenblatt nicht weiter aufzufallen.

Unterstellt man also - mit Euler Hermes ab Mai - beziehungsweise April 2020 eine Zunahme an Insolvenzverfahren von rund 10 % pro Monat der Pandemie und einen entsprechenden Rückgang in den Sommermonaten und stellt diese Zahlen den tatsächlichen Insolvenzverfahren im Zeitraum von November 2019 bis November 2020 gegenüber, zeigt sich das Ausmaß der Fehlsteuerung und die extreme Gefährdung, der die übrigen Marktteilnehmer durch die verfehlte Politik ausgesetzt werden.

Nun könnte man sagen: Alles halb so wild. Denn zunächst galt ab 1. Oktober 2020 wieder das übliche gesetzliche Regime. Wer die Zahlungsunfähigkeit am 30. September 2020 nicht beseitigt hatte, dessen Aussichten wurden durch die Realität überholt und es bestand Insolvenzantragspflicht bei Zahlungsunfähigkeit.

Es kam zu einer zweiten Infektionswelle und erneuten Lock-Down Maßnahmen. Die Politik wollte nun die Unternehmen schützen, die auf Grund massiver Versäumnisse des von Peter Altmaier (CDU) geführten Wirtschaftsministeriums nicht in den Genuss staatlicher Hilfen zur Abfederung der Folgen des Lock-Downs kamen. Daher passierten den Bundestag und den Bundesrat in kürzester Zeit zwei Änderungen des COVInsAG, mit denen die Aussetzung der Insolvenzantragspflicht bei Zahlungsunfähigkeit erneut und nun vom 1. Januar 2021 bis 30. April 2021 gelten soll.

Dabei sind die Sorgen der Politik vor einer späteren Inanspruchnahme öffentlich-rechtlicher Gläubiger durch die Insolvenzverwalter größer, als die vorgebliche Sorge um die deutsche Wirtschaft.

Die Zahl nicht nur überschuldeter, sondern tatsächlich zahlungsunfähiger Unternehmen, die weiterhin am Markt operieren und Gläubiger benachteiligen wächst täglich

Mit der letzten Änderung des Gesetzes hat der Gesetzgeber sämtliche Zahlungen, die auf in den Aussetzungsphasen März bis September 2020 und Januar bis April 2021 gewährte Stundungen bis März 2022 geleistet werden, für nicht gläubigerbenachteiligend erklärt. Dabei geht aus der Gesetzesbegründung eindeutig hervor, dass es vor allem um den Schutz des Fiskus und der Sozialkassen geht; also gerade der Gläubiger, die in den kommenden Monaten mit den ihnen zur Verfügung stehenden Instrumenten (der Zwangsvollstreckung) in der Lage sein werden, sich Sondervorteile vor allen anderen Gläubigern zu verschaffen.

Der Regelungsgehalt der §§ 1, 2 COVInsAG ist durch die wiederholten Änderungen und Verweisungen selbst für geübte Juristen kaum mehr durchschaubar

Mit der Peter-Altmaier-Klausel (§ 1 Abs. 3 COVInsAG), also dem "Schutz" der Schuldner, die Anträge auf staatliche Hilfen gestellt haben oder hätten stellen können, geht das Gesetz nun schon in die dritte Verlängerung.

Es intendiert vor allem den Schutz öffentlich-rechtlicher Gläubiger. Gesunde Unternehmen können hingegen nicht nur nicht mit relevanten Quoten in einem späteren Insolvenzverfahren rechnen, sie können aktuell nicht erkennen, ob ihre Forderungen jemals beglichen werden und sie müssen überdies mit einer späteren Anfechtbarkeit rechnen. Dann nämlich, wenn der Nachweis gelingt, dass die Voraussetzungen für ein Insolvenzverfahren schon vor dem 31.12.2019 vorlagen oder die gesetzliche Vermutung des § 1 Abs. 1 Satz 3 InsO widerlegt werden kann.

Die weitgehende Aussetzung der Insolvenzantragspflicht entpuppt sich bei genauerer Betrachtung als Schimäre

Die (in Wahrheit nicht so) edlen Absichten des Gesetzgebers, mit dem COVInsAG vor allem solche Schuldner zu schützen, deren Insolvenzreife pandemiebedingt ist, werden von den verheerenden Folgen der Bestimmung fast vollständig überlagert.

So gewährt das Gesetz nicht den beabsichtigten Schutz der Geschäftsleiter vor einer späteren Inanspruchnahme wegen verbotener Zahlungen, wenn die Voraussetzungen für eine Aussetzung nicht vorlagen. Es ist also denkbar, dass kriminelle Geschäftsleiter durch das Raster rutschen, während solche, die auf die Bestimmungen vertraut - diese aber im Detail missverstanden haben - ungeschützt bleiben. In beiden Fällen sind auch die Gläubiger des späteren Insolvenzschuldners nicht vor der Rückgewähr von Zahlungen geschützt, die sie in Kenntnis von dessen Zahlungsunfähigkeit erhalten haben. Das Gesetz wird sich daher für viele Unternehmer als Trugbild erweisen.

Unabsehbare Folgen für gesunde und durch das COVInsAG geschützte Unternehmen

Wenn das Ziel des COVInsAG die Vermeidung von Insolvenzverfahren bezweckt(e); dann ist dieses Ziel erreicht worden. Entgegen einer zu erwartenden deutlichen Zunahme, der seit Jahren rückläufigen Insolvenzverfahren, kam es zu einem markanten Rückgang. Die Übersteuerung des Gesetzes gefährdet nun weite Teile der Wirtschaft, während sich öffentlich-rechtliche Gläubiger Hoffnung auf Sondervorteile machen dürfen.

In einer Phase, in der Zahlungsausfälle vor allem auch gesunde Unternehmen besonders gefährden, hat die Bundesregierung vor allem nicht schutzwürdigen Unternehmen ein Feigenblatt bereit gelegt. So hat der Gesetzgeber mitten in einer echten Pandemie eine zweite ökonomische Pandemie geschaffen: Wirtschaftliche Risiken werden verdeckt und breiten sich seit knapp einem Jahr ungehindert aus. Dies erstaunt, da doch inzwischen wirklich jeder verstanden hat, dass eine der größten Gefahren von COVID-19 dessen unerkannte Weiterverbreitung ist.

Statt gesunde Unternehmen zu schützen, wurden diese wissentlich dem Risiko ausgesetzt, von bereits vor der Pandemie erkrankten Unternehmen infiziert zu werden. Die neu infizierten Unternehmen werden nun auch geschützt und können so weitere Wirtschaftsteilnehmer gefährden.

Der ökonomische R-Wert dürfte inzwischen größer als 1 sein

Ob die versprochenen Hilfen am Ende ausreichen werden, um Forderungsverluste und spätere Rückgewähransprüche auffangen zu können, muss bezweifelt werden.

Neben Zahlungsausfällen droht, wie aufgezeigt, auch die insolvenzrechtliche Inanspruchnahme, wegen in anfechtbarer Weise erhaltenen Zahlungen.

Weiteres Chaos richtete schließlich Bundeswirtschaftsminister Peter Altmaier an, da es seinem Ministerium nicht gelang, die Beantragung von Hilfeleistungen im Rahmen staatlicher Hilfsprogramme zur Abmilderung der Folgen der COVID-19-Pandemie (Novemberhilfen und folgende Hilfen) zu ermöglichen.

Daher wurde die seit dem 1. Oktober 2020 wieder bestehende Insolvenzantragspflicht bei Zahlungsunfähigkeit erneut ausgesetzt, zunächst für die Zeit vom 1. bis 31. Januar 2021, wenn Anträge auf staatliche Hilfen im November oder Dezember gestellt wurden oder aus tatsächlichen oder rechtlichen Gründen nicht gestellt werden konnten, es sei denn es bestand offensichtlich keine Aussicht auf Erlangung der Hilfeleistung oder die erlangbare Hilfeleistung war oder wäre für die Beseitigung der Insolvenzreife unzureichend. Da das Ministerium nicht nur mit der Technik, sondern auch mit den Vorgaben der EU-Kommission zu kämpfen hatte (Hilfen müssen bzw. mussten bis 31.12.2020 gewährt werden), entschied man sich für eine erneute Verlängerung, so dass nun die Insolvenzantragspflicht bis zum 30. April 2021 ausgesetzt ist, wenn Anträge bis 28. Februar 2021 gestellt wurden oder hätten gestellt werden können und nicht aussichtslos waren.

Nichts verstanden? Ich würde gerne sagen: Das ist nicht schlimm. Tatsächlich besteht aber Potential für gravierende Folgen.

Die Verlängerung - hoffentlich ohne Nachspiel

Ein für die Wirtschaft untragbarer Zustand geht in die zweite und dritte Verlängerung und für Geschäftsführer stellen sich neue Fragen. Denn was gilt, wenn nach dem 1. Oktober 2020 (also dem Zeitpunkt des ersten Wiedereinsetzens der Insolvenzantragspflicht bei Zahlungsunfähigkeit) Zahlungsunfähigkeit bestand und der Geschäftsführer den Insolvenzantrag nicht gestellt hat? Wird dieser sich strafbar verhaltende Geschäftsführer geschützt, wenn dieser am 31.12.2020 in den Kreis der Antragsberechtigten für staatlichen Hilfen fiel? Man würde rechtswidriges Verhalten honorieren. Die Dummen wären die Geschäftsführer, die im Oktober pflichtgemäß den gebotenen Insolvenzantrag stellten und ihre Gläubiger schützten und die Gläubiger der Schuldner, deren Geschäftsführer den gebotenen Insolvenzantrag nicht gestellt haben.

Für Insolvenzverwalter, Anwaltschaft, Staatsanwaltschaften und Rechtsprechung wird es viel fruchtlose Arbeit geben. Wie diese Arbeit insbesondere von den zwei zuerst genannten Gruppen bei den zu erwartenden Insolvenzverfahren kostendeckend und die Gläubigerinteressen berücksichtigend abgewickelt werden soll, ist nur eine von vielen unbeantworteten Fragen.

Das COVInsAG - welches ansonsten wenig Beachtung findet - ist ein Brennglas unter dessen Wirkung sich die negativen Folgen des seit Monaten zu beobachtenden staatlichen Aktivismus zeigen werden. Derzeit mag nur leichter Rauch aufsteigen; aber wenn die Folgen des Gesetzes die Wirtschaft treffen, kann sich ein Flächenbrand ausbreiten. Das Feuer hätte in diesem Fall nicht die Pandemie, sondern die Politik entfacht.